Partie IV. Les architectes dans les marchés de la réhabilitation : une entreprise de « réhabilitation symbolique »

Chapitre 1 – Les marchés de « l’existant » : différenciation économique et différenciation sociale

Texte

- Note de bas de page 1 :

-

L’étude présentée ici débute au mitan des années 90. Néanmoins le développement de la commande de réhabilitation est le fruit d’un processus long qui débute dès les années 70 avec notamment la mobilisation d’une fraction de la profession d’architecte tel que l’illustre les publications de Bernard Huet, Aldo Rossi, ou encore l’organisation du PAN 75 (arcane avec la « rénovation inverse » et Christian de Porzamparc pour les hautes formes). C’est donc plutôt un moment de « remobilisation » de la profession que j’observe ici.

Dans l’évolution générale des marchés du bâtiment, l'inversion du rapport entre construction neuve et réhabilitation (tous types de bâtiments confondus et en volumes financiers), est un fait remarquable1. Les travaux d'amélioration et d'entretien constituent dorénavant la part dominante des travaux et entraînent un réajustement des entreprises du secteur mais aussi des activités de maîtrise d'œuvre. En 1998, en montant de travaux, 52 % concernent de l’entretien contre 45 % du neuf (la différence concerne des ouvrages de Travaux Publics liés au bâtiment). En 1999, la relance de la construction neuve a certes modifié quelque peu la donne mais sans pour autant inverser cette évolution. Cette tendance est aujourd’hui perçue comme structurelle dans la mesure où, si en pourcentage, le poids de l’entretien augmente régulièrement, ce résultat est dû autant à sa progression qu’à la régression spectaculaire de la construction neuve au cours de la période 1990-1996 (cf. tableaux pages suivantes).

Deux dimensions permettent de cerner la nature de ce changement et ses conséquences sur le travail des architectes. La première est macro-économique et porte sur l’activité cyclique du bâtiment et le passage d’une logique de développement basée sur la construction neuve à une autre visant la valorisation et la « gestion des stocks » ; la seconde, plus contextuelle est le caractère segmenté et local des marchés du bâtiment.

Pour autant, la seule considération économique d’un secteur, dit de « l’existant », est insuffisante. Elle agrège des interventions qui, du point de vue des architectes et de leur ethos professionnel, sont très différenciées. Aussi, la connaissance de ce marché gagne-t-elle à être complétée par l’examen des catégories de perception qui structurent le regard des architectes sur ce dernier.

1.1. Des « flux au stock » : la place des architectes dans les marchés de « l’existant »

- Note de bas de page 2 :

-

Les exemples de ces anciens lieux industriels, le plus souvent investis par des activités culturelles, sont nombreux : les usines LU à Nantes, le CAPC à Bordeaux, le palais de Tokyo à Paris, les abattoirs à Toulouse, la friche de la Belle de Mai à Marseille, la BFM de Limoges… Comme on le verra les architectes ont trouvé là un terrain favorable pour redonner une légitimité à leur intervention dans la mesure où s’il s’agit certes d’intervenir sur des réhabilitations mais celles-ci concernent la mise en place de lieux de culture sur des sites chargés d’histoire ; deux conditions à même de redonner une valeur symbolique à l’intervention architecturale dans ce secteur.

- Note de bas de page 3 :

-

C’est en effet à partir de la fin des années quatre-vingt que le slogan « refaire la ville sur la ville » s’impose à la fois dans le champ politique et dans le discours des professionnels de la ville et de l’architecture. Globalement, il s’agit de faire face à la consommation d’espaces périphériques et à l’étalement urbain, coûteux du point de vue économique et environnemental, pour valoriser les centres villes avec notamment les politiques de transports collectifs (tramway, bus…) aujourd’hui développées dans toutes les grandes villes. Ce mouvement est résumé par Francis Rathier comme étant le passage du « faire de l’architecture » à « faire avec l’architecture » in Xavier Malverti (Dir.), Construire dans le construit, un enjeu d’architecture, op. cit., 2000, pp. 97-109.

L’inflexion de la commande publique et de la commande neuve au profit d’une commande d’entretien-réhabilitation a lieu au début des années quatre-vingt-dix sous un double effet : d’une part, la baisse de la commande de constructions neuves, d’autre part la présence d’un patrimoine construit à entretenir de plus en plus conséquent. C’est le cas aussi bien du « non-résidentiel » (constructions publiques, bâtiments tertiaire, immobilier d’entreprise) que du logement. De même, l’arrivée sur le marché de nombreuses friches industrielles2, en ville ou à proximité des villes, a conduit à réfléchir sur leur devenir autrement que par le simple processus de démolition et reconstruction, pour les réinscrire dans une adaptation de l’activité originale ou une reconversion d’usage, plus radicale. Globalement, ce mouvement procède d’une critique qui pointe les limites d’un développement exponentiel des périphéries par la construction neuve. À la fin des années 1990, le réinvestissement des centres villes3, la restructuration des moyens de transports en commun, la perception du coût de la péri-urbanisation, remettent sur le devant de la scène les politiques de réhabilitation des parcs immobiliers situés au centre des villes. En définitive, ce processus affecte la totalité du parc immobilier : transformations d'entrepôts en logements, de bâtiments militaires en équipements publics, réhabilitation de programmes de bureaux.

- Note de bas de page 4 :

-

Les évolutions sont calculées en valeur relative, sur la base des prix courants des années 1990, 93, 96 et 98. Cf. aussi les tableaux page suivante.

- Note de bas de page 5 :

-

On retrouve là une des constantes du marché de la construction et du logement, à savoir sa construction par l’intervention de l’État, examinée en particulier par Pierre Bourdieu et Rosine Christin, qui soulignent qu’« il est sans doute peu de marchés qui, autant que celui de la maison, soient non seulement contrôlés mais ‘véritablement construits par l’État’, tout spécialement à travers l’aide accordée aux particuliers, qui varie dans son volume et dans les modalités de son attribution, favorisant plus ou moins telle ou telle catégorie sociale et, par là, telle ou telle fraction de constructeurs », cf. « La construction du marché », in Actes de la recherche en sciences sociales, n°81-82, mars 1990, pp. 65-85.

Aux raisons structurelles, d’autres, plus conjoncturelles, confirment ce poids grandissant de la réhabilitation. Ainsi, la crise qui traverse le secteur du bâtiment dans les années quatre-vingt-dix est moins forte pour ces travaux d’entretien et d’amélioration. Pour exemple, en ce début de décennie, l’évolution de la part de l’entretien-amélioration dans le bâtiment est positive ou faiblement négative, (+ 3 %, +2,5 %, 0 %, -1 %) tandis que la part de la commande neuve est, elle, en chute libre (+1 %, -2 %, -10 %, -15 %)4. Cette montée en puissance de l’entretien-amélioration est également confirmée par la part croissante des travaux de second œuvre par rapport à ceux de gros œuvre, ce qui signifie aussi un déplacement relatif des enjeux de conception architecturale et technique pour les clients et les professionnels. À la fin des années quatre-vingt-dix et au début des années deux-mille, les travaux de réhabilitation et d’entretien demeurent donc une valeur sûre maximisée par les aides de l’État qui viennent soutenir l’activité ; un crédit d’impôt sur le revenu et une réduction de la TVA à 5,5 % (au lieu de 19,5 %) sur les travaux d’entretien amélioration des particuliers en 1996 notamment5.

Cette nouvelle donne implique de nouveaux outils conceptuels et techniques pour réaliser des diagnostics plus nombreux, plus diversifiés et plus aléatoires ; les incertitudes techniques, constructives, mais aussi sociales et politiques, augmentent en effet considérablement en site occupé. Intervenir sur un site ou un bâtiment déjà occupé réclame en effet de considérer à la fois ce qu’il est capable de supporter comme amélioration sans risque mais aussi de prévoir et d’organiser la continuité de son fonctionnement durant les travaux. Ces contraintes spécifiques à l’intervention dans le secteur de la réhabilitation concernent aussi bien les architectes habitués à la construction neuve que d’autres professions de la maîtrise d’œuvre comme les ingénieurs, économistes de la construction et professionnels de l’OPC évoqués dans la partie précédente.

Tableau 1. Évolution de la construction du bâtiment

|

En milliards de francs |

1990 |

1993 |

1996 |

1998 |

1999 |

% 1999 |

|

Bâtiment neuf |

281,4 |

218,9 |

203,9 |

210,2 |

251 |

48,5 % |

|

Entretien de bâtiment |

196,3 |

216,6 |

231,1 |

243,7 |

253 |

48,9 % |

|

Ouvrages de TP |

12,8 |

12,7 |

11,9 |

12,1 |

13 |

2,5 % |

|

Total bâtiment |

491,1 |

448,2 |

446,9 |

466,1 |

517 |

100,0 % |

Source : Ministère de l'Équipement DAEI/SES

Tableau 2. Évolution de la construction de bâtiments non-résidentiels

selon l'état de l'ouvrage

|

en milliards de francs |

1990 |

1993 |

1996 |

1998 |

% 1998 |

|

neuf |

149,8 |

109,4 |

87,4 |

86,1 |

46,4 % |

|

entretien |

76,9 |

88,7 |

95 |

99,4 |

53,6 % |

|

Total bâtiment non- résidentiel |

226,7 |

198,1 |

182,4 |

185,6 |

100,0 % |

Source : Ministère de l'Équipement DAEI/SES : Siclone

Tableau 3. Évolution de la construction du logement selon l'état de l'ouvrage

|

En milliards de francs |

1990 |

1993 |

1996 |

1998 |

% 1998 |

|

Neuf |

131,6 |

109,6 |

116,5 |

124,1 |

46,3 % |

|

Entretien |

120 |

127,9 |

136,1 |

144,2 |

53,7 % |

|

Total logement |

251,6 |

237,5 |

252,6 |

268,3 |

100,0 % |

Source : Ministère de l'Équipement DAEI/SES : Siclone

- Note de bas de page 6 :

-

D’après, Jean Carassus, « Mutations et rôles nouveaux de la construction : éléments de cadrage », communication aux « Journées RAMAU », 21 et 22 mars 2002.

Pour résumer ce changement progressif des marchés et activités du bâtiment au plan macro-économique, l’économiste Jean Carassus propose de parler du passage d’une logique de flux à une logique de stock6 ; signifiant selon lui l’abandon d’un paradigme « moderniste » ou « fordiste » de la construction neuve qui progressivement s’articule à une logique de gestion, d’optimisation, et d’amélioration du stock des ouvrages existants. L’idée est finalement simple : l’activité de l’économie de la construction se caractériserait aujourd’hui plus par une volonté de gestion et d’entretien des biens immobiliers construits par le passé que de la production de nouveaux biens.

Dans cette évolution globale de l’économie de la construction deux propriétés fondamentales caractérisent l’activité des architectes :

- Note de bas de page 7 :

-

Cette mesure, est obtenue en rapportant le montant des travaux réalisés par les architectes à celui du montant total des travaux bâtiment ou d’un de ses secteurs (la base est le montant des travaux déclarés à la Mutuelle des Architectes Français).

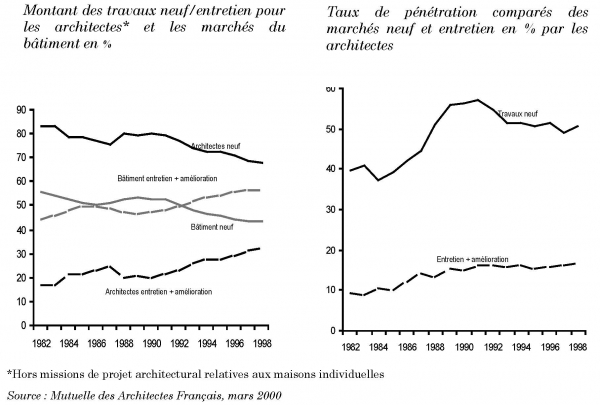

(1) la liaison « mécanique » de la profession aux marchés du bâtiment. Elle suit les mêmes mouvements de baisse ou de hausse avec une amplitude plus ou moins marquée. Elle peut être présentée schématiquement selon trois phases. De 1974 à 1985, la progression des marchés de la construction se stabilise autour d’un seuil de 75 à 80 milliards de francs (50 milliards d’euros) de travaux par an. De 1985 à 1991, une forte relance se produit qui bénéficie aussi aux architectes : le montant des travaux passe de 80,6 milliards à 169,3 (110 milliards d’euros) ; soit une augmentation de 122 %. La présence des architectes dans les marchés du bâtiment passe ainsi de 25 à 37 %7. L’essentiel de la progression se réalise alors dans le cadre de la commande privée de bureaux que les architectes ignoraient jusqu’alors. De 1991 à 1996, la forte récession des activités du bâtiment touche directement les architectes : le montant des travaux des architectes chute de 22 % quant à leur activité d’ensemble et leur taux de pénétration des marchés du bâtiment régresse de 37 % en 1991 à 30,6 % en 1997.

- Note de bas de page 8 :

-

Pour preuve de cette coupure entre l’architecte et la commande des logements et maisons de particuliers, on peut également rappeler la mention distinctive bien connue des annonces immobilières qui stipule « maison d’architecte » ; ou encore ce propos du couple Latapie (ouvriers à la SNCF) dont la maison a été conçue par des architectes de renom Anne Lacaton et Jean Philippe Vassal et largement publiée : « nous n’avions jamais envisagé de faire appel à un architecte, pour nous un architecte c’était quelqu’un d’important qui fait des grandes maisons pour des gens importants ».

(2) L’activité des architectes est partiellement protégée par la loi sur l’architecture de 1977 qui prévoit le recours obligatoire à leurs services pour l’établissement des projets architecturaux faisant l’objet d’une demande de permis de construire lorsque celui-ci est le fait de société ou lorsque la surface de construction dépasse les 170m² (hors bâtiments agricoles). Aussi, les personnes physiques qui réalisent une construction de faible importance, les constructeurs de maisons individuelles, les travaux d’aménagement intérieur, ne requièrent pas le recours à un architecte. En ce sens, l’intervention des architectes ne couvre pas toutes les activités du bâtiment. Tous les marchés de faible surface (en dessous de 170 m²), en particulier le logement, restent faiblement investis par ces derniers. Or, le marché de la réhabilitation concerne d’abord une clientèle de particuliers, propriétaires occupants de leurs logements, formant une clientèle relativement atomisée évaluée à 75 % de la totalité de ce secteur de commande. Là subsiste en fait l’effet d’une coupure entre les architectes et la commande dite « ordinaire8 ».

Dans ces mouvements, la période 1990-1996 constitue une charnière où les marchés de l’entretien–amélioration deviennent prépondérants. Alors que dans l’activité du bâtiment, la commande de travaux d’entretien et réhabilitation a dépassé la commande neuve (54 % des travaux du bâtiment), les architectes ne se sont que relativement engagés sur ce marché. Ainsi, seulement 27 % des travaux qu’ils réalisent concernent le secteur de la réhabilitation et leur positionnement dans ces marchés est loin de suivre son augmentation dans le temps comme le montrent les graphiques ci-dessous. Tout se passe en fait comme si ces derniers ne pouvaient progresser économiquement que sur les secteurs où ils sont déjà incontournables : ceux de la construction neuve et ceux qui sont garantis par le cadre juridique de leur exercice.

Plusieurs explications sont avancées pour cerner cette difficulté des architectes à investir ce secteur de la construction.

- Note de bas de page 9 :

-

Cf. Nicolas Nogue, D'Architecture, n°77 octobre 1997, p. 31.

D’abord, une approche en terme « d’efficacité économique » pointe une difficulté d’ajustement entre offre et demande. Il est mis en avant que dans ce secteur du logement la clientèle potentielle est pour l’essentiel composée de particuliers qui généralement ne font pas appel aux architectes ; lesquels ont toujours eu de grandes difficultés à saisir ce type de commande atomisée, contraignante et souvent en décalage avec leurs missions traditionnelles. Plus encore, c’est le mode d’organisation des professionnels qui est remis en cause pour saisir des marchés non seulement très concurrentiels mais en partie inorganisés. En ce sens l’offre de service de cette profession, composée en majorité de petites organisations, n’arriverait pas à produire ou à rendre lisible la pertinence de ses activités pour ce secteur : « les agences doivent s'affranchir de leur dimension artisanale pour devenir de véritables PME afin de redéployer leurs activités sur les marchés les plus concurrentiels mais aussi les plus importants et les plus prometteurs » explique par exemple Nicolas Nogue9 . La réhabilitation fait alors partie de ces marchés évoqués. Selon cette approche économique, le statut libéral sur lequel s'est construit l'identité de la profession serait à la fois archaïque de par ses modalités de gestion des marchés, et de par l'éthique du désintéressement qui tend à laisser au second plan l'efficacité économique.

- Note de bas de page 10 :

-

Le bâtiment artisanal, CAPEB, septembre 2001, p. 3.

- Note de bas de page 11 :

-

Union Nationale des Économistes de la Construction et des Coordinateurs, cf. Partie 3, chapitre 3.

- Note de bas de page 12 :

-

On observe finalement là, le même mouvement de rationalité technico-économique vu plus avant à propos des métiers de la maîtrise d’œuvre.

Une seconde explication, proche de la précédente, en ce qu’elle privilégie la question de la capacité des architectes à s’imposer dans un système de concurrence, pointe la forte concurrence qui s’est instituée entre intervenants de la maîtrise d’œuvre dans ce secteur de la réhabilitation. Il est vrai que ce secteur est largement tenu par d’autres professions concurrentes. On peut signaler parmi celles-là, la présence « traditionnelle » de petites entreprises de bâtiment, des géomètres experts, des architectes d’intérieur, et de maîtres d'œuvre non agréés. Ces entreprises mettent en avant un savoir-faire in situ et traditionnel vis-à-vis d’un tel marché : « La rénovation et l’entretien du bâti existant est un domaine de prédilection des artisans du bâtiment. Passer à côté du secteur du patrimoine sans en saisir les opportunités alors que vous en avez les capacités n’aurait aucun sens, en particulier au moment où la demande s’intensifie » explique-t-on par exemple dans l’éditorial d’une revue à destination des artisans10 du bâtiment. Les économistes de la construction avancent aussi une réelle capacité à faire tenir ensemble coût et technicité. Les dossiers thématiques de la revue de l’UNTEC11 montrent bien cette stratégie (Amélioration de l'habitat, activité n° 1 du logement, n° 107, Les monuments historiques, n° 106). Le contexte général d'intervention y est présenté comme particulièrement porteur pour un rôle grandissant des économistes de la construction. Les marchés sont aussi vus au travers des clients visés, (Le marché des collectivités locales est largement ouvert aux économistes de la construction, n° 108). Ces différents segments de marchés forment donc un enjeu d’investissement, à la fois pour des professions « historiques » de la maîtrise d’œuvre, mais aussi pour de nouvelles professions proposant d'autres services : optimisation des investissements des clients ; valorisation des patrimoines immobiliers ; diagnostics technico-économiques. Propositions qui s’adressent à tous les investisseurs immobiliers12.

- Note de bas de page 13 :

-

Cf. Robert Prost, 1992, p. 148-150. Forces et tendances de la maîtrise d’œuvre, Actes du séminaire des 24 et 30 Mars 1992, Plan construction et architecture, 1992.

- Note de bas de page 14 :

-

Sur le travail de ce corps professionnel cf. Yvon Lamy, « Politique patrimoniale et singularité administrative : les architectes des bâtiments de France », in Genèses, n°1, septembre 1990, pp. 112-130.

- Note de bas de page 15 :

-

J’emprunte cette opposition à Yvon Lamy qui l’a développé à propos du corps des Architectes des Bâtiments de France (ABF), idem, pp. 127-130.

Enfin, le dernier registre d’explication est de nature théorique et conceptuelle voire culturelle. Robert Prost13, par exemple, explique qu’avec le développement des marchés de la réhabilitation, au début des années quatre-vingt-dix, s’impose une « mutation » des métiers de la maîtrise d’œuvre s'appliquant tout autant à la commande publique et privée, qu’au logement et à l'équipement. Ces marchés seraient alors un nouvel enjeu et terrain pour des affrontements internes entre les tenants du patrimoine, les Architectes des Bâtiments de France ou Architectes des Monuments Historiques14, et les franges modernistes de la profession qui prônent une architecture contemporaine ; entre les défenseurs de la préservation à l'identique du bâti, ceux qui proposent la continuité historique au nom de la mémoire et ceux qui préconisent la rupture et la nouveauté. Autrement dit, le secteur de la réhabilitation se présenterait comme un des lieux où les architectes ont à résoudre la tension entre « architecture vive » et « architecture de conservation15 ». C’est le lieu d’un débat continu sur ce qu’il est nécessaire de préserver et donc de définition de la notion de patrimoine architectural.

1.2. Une différenciation sociale des interventions architecturales

- Note de bas de page 16 :

-

Pour décrire la dynamique de la commande et de l’offre architecturale, Xavier Malverti propose la classification suivante : (1) l’habitat privé ordinaire : l’architecte y intervient peu. C’est le secteur privilégié des entreprises ; (2) le patrimoine de caractère qui demeure un champ d’intervention privilégié pour la maîtrise d’œuvre (notamment en secteur sauvegardé) ; (3) l’habitat public : la place de la maîtrise d’œuvre y est reconnue mais les architectes y sont le plus souvent prestataires de service ; (4) la reconversion : sur ce segment l’obligation du Permis de Construire rend la maîtrise d’œuvre classique plus présente. Cf. Xavier Malverti (Dir.), Construire dans le construit, un enjeu d’architecture, PUCA, 2000, pp. 9-65.

La mise en perspective quantitative de l’économie et des marchés de l’existant demeure néanmoins insuffisante pour rendre compte de façon compréhensive du rapport qu’entretiennent les architectes à ces marchés et à leurs agents16. Avant d’aborder la question même des postures et des pratiques des agences qui travaillent dans le secteur de « l’existant », une analyse des perceptions et représentations entretenues par les architectes à l’égard de ces marchés est incontournable. Si effectivement, comme le suggère un certain nombre d’approches citées plus avant, c’est une sorte « d’inconscient historique », produit d’une identité fondée sur la commande de neuf, qui structure le regard des architectes sur ce secteur de la réhabilitation, il convient d’interroger ce dernier. L’objectif est alors de repérer et les diverses manières dont l’exercice des architectes dans le secteur de la réhabilitation est conçu, et comment ses différentes représentations forment une cartographie mentale des marchés qui permet d’une part d’affiner la définition les différents segments, distincte de celle de l’analyse économique, en les confrontant aux « catégories de perception » et de classement de la profession d’architecte.

- Note de bas de page 17 :

-

J’utilise ici une des expressions les plus classiques de la tradition sociologique (« formes symboliques », chez Ernst Cassirer, « forme de classification » chez Émile Durkheim), qui vise à éclairer comment les rapports de force entre les acteurs sont en même temps des rapports symboliques, des manières de lire et de coder la réalité sociale. Comme le rappelle Pierre Bourdieu qui parle de « schèmes classificatoires », Les agents sociaux « construisent le monde social à travers des structures cognitives ». Cf. « Sur le pouvoir symbolique », Annales, 3, juin 1977, pp. 405-441.

Il s’agit donc de ne préjuger d’aucune répartition des postures des architectes face à ce secteur de commande ou encore d’un classement a priori des activités architecturales comme le fait l’analyse économique (réhabilitation, reconversion, requalification…), mais, à l’inverse, de dégager des « formes communes de classification17 » utilisées dans les pratiques de ces professionnels pour penser leurs activités dans ce secteur. L’objectif est bien celui d’une saisie des marchés de l’existant à partir des structures cognitives historiquement instituées des professionnels de l’architecture. Aussi, pour aborder cette question faut-il se défaire des catégorisations économiques au profit d’une identification des logiques d’action qui traversent ce secteur et qui se réfèrent à la façon dont les architectes définissent leurs activités et leurs marchés. Plus simplement, il s’agit de passer d’une différenciation économique des marchés de la réhabilitation à une différenciation sociale qui s’appuie sur la signification que les architectes donnent à leurs interventions dans ce secteur.

Une classification mentale des interventions

Une telle approche, par les représentations, montre une hiérarchie bâtie sur la mobilisation d’un système de valeurs, d’un ethos, propre à la profession d’architecte. Elle s’appuie en particulier sur des oppositions binaires communes à la profession qui vont au-delà de la seule opposition entre neuf et ancien. Ce système de perception peut être schématisé par le croisement de deux axes qui l’organisent.

- Note de bas de page 18 :

-

Les Secteurs Sauvegardés, mis en place par la loi Malraux en 1962, sont des secteurs ou quartiers protégés, en raison de l’intérêt historique de leurs bâtiments. Ils font l’objet d’un Plan de Sauvegarde et Mise en Valeur (PSMV) qui précise les règles et procédures de la construction dans ces secteurs afin d’en préserver l’unité et l’ambiance architecturale. Sur le travail et les pratiques de classement qu’engage la maîtrise de ces périmètres comme lieu de fabrication du patrimoine, Cf. Yvon Lamy (Dir.), L’alchimie du patrimoine – Discours et politiques, Ed. de la MSH Aquitaine, 1996.

- Note de bas de page 19 :

-

Cette logique de la restauration des secteurs anciens et résidentiels de centre-ville par les catégories dominantes procède selon Alain Bourdin d’un « ordre symbolique néo-bourgeois ». Cf. « Restauration – réhabilitation : l’ordre symbolique de l’espace néo-bourgeois », in Espaces et sociétés, n°30-31, juillet-décembre 1979, pp.15-35. Cette analyse est d’ailleurs bien reprise par Emmanuel Amougou dans La réhabilitation du patrimoine architectural – Une analyse de la domination des notables, (Préface de Christian de Montlibert), L’Harmattan, 2001.

Un premier axe (horizontal) oppose deux types d’intervention des architectes dans le secteur de la réhabilitation et de bénéfice symbolique attaché à ces dernières. Ainsi, la commande dans l’existant est elle-même pensée à partir d’un axe d’opposition où se décline un éventail de situations qui vont de l’intervention valorisée et très spécifique sur les Monuments Historiques en passant par le « patrimoine de caractère », jusqu’à la « petite réhabilitation privée ». Les architectes insistent effectivement sur une telle graduation : » il faut distinguer d’abord ce qui est Monuments Historiques et Secteur Sauvegardé ; ça c’est à part. C’est très différent de la petite réhabilitation privée ou du logement » explique par exemple un architecte de province habitué des interventions sur des bâtiments historiques en Secteur Sauvegardé18. Tout se passe comme si le rapprochement progressif du patrimoine et de l’Histoire ou de la mémoire replaçait les architectes dans une perspective plus noble, et moins marchande. Cette première grande opposition recoupe aussi le type d’intervenants avec lesquels l’architecte aura à travailler. Alors que dans les projets liés aux « Monuments Historiques », aux « Secteurs Sauvegardés », et au « patrimoine de caractère », on a à faire à des intervenants professionnels relativement bien identifiés (ABF, entreprises agrées, collectivités locales…) et à des clients qui vont du groupement d’investisseurs aux bailleurs notables19. Dans la « petite réhabilitation », la clientèle privée est constituée principalement de la présence plus ou moins diffuse de petits propriétaires. La description de ce pôle de marché insiste généralement sur son caractère très singulier et sur les réseaux qu’il engage : entreprises agrées, ABF, Associations d’investisseurs immobiliers… tandis que dans le marché dit de la « petite réhabilitation privée », la commande, plus atomisée, est moins relayée par des acteurs institutionnels et engage des réseaux de commande plus soucieux d’efficacité technique et économique que de bénéfice symbolique.

- Note de bas de page 20 :

-

Robert Prost « La référence au temps : l’architecture et la question du temps » in Philippe Boudon (Dir.), De l’architecture à l’épistémologie, PUF, 1991, pp. 323-347.

Un deuxième axe d’opposition concerne les modalités de travail de l’architecte et la nature de son intervention : est-ce un travail de conception où « l’activité créative » est intense, ou son intervention se traduit-elle par une simple remise en état des édifices ou espaces réhabilités ? On rejoint dans cette opposition les analyses sur la nature des travaux de conception architecturale20 qui, selon les marchés, se réalisent avec plus ou moins de bonheur. On aurait d’un côté des interventions qui privilégient le temps historique, auquel on attache une dimension conceptuelle, esthétique, symbolique, qualitative de l’espace construit (le « champ culturel »), et d’un autre côté, d’autres marchés où les productions qui s’organisent en référence à un temps chronométrique fondé sur l’espace support d’activités socio-économiques, lequel se pense à partir de besoins et de nécessités quantifiables. Dans cette situation, les besoins fonctionnels sont privilégiés : « dans le cadre de réhabilitations, nous choisissons des architectes plus dociles aux préoccupations des maîtres d’ouvrage. Le travail de restructuration n’est pas un travail de créateur et son intervention résulte plus de ses astuces et de ses savoirs-faire que de sa capacité artistique » explique par exemple un promoteur immobilier du secteur. Alors la marge de manœuvre des architectes se concentre sur la performance technique et économique, si souvent mise en évidence dans la réhabilitation et peu valorisée par les architectes.

De ce point de vue le discours des architectes sur les marchés de la réhabilitation semble pouvoir être écrit à partir du croisement de ces deux axes : un axe qualitatif qui mesure le gain symbolique du travail architectural ou du bâti concerné, et un axe quantitatif qui porte plutôt sur la réponse à des besoins de réhabilitation en nombre de logement ou en mètres carrés à réhabiliter, dans une optique plus économique. Néanmoins, il semble que pour quelques architectes, la perte de bénéfices symboliques peut être compensée par une échelle d’intervention significative. « Ce qui change tout c’est la quantité et le matériau. Si c’est du logement banal en béton ou en brique, il faut quand même un certain volume de travail pour que ce soit intéressant » explique par exemple un architecte intervenant régulièrement dans le secteur de la réhabilitation.

Le croisement de deux logiques (patrimoine-architecture ordinaire ; conception-remise en état) distribue ainsi plusieurs situations de commandes et d'interventions que l’on peut résumer par le schéma qui suit.

|

Remise en état Projet et dimension créative Faibles |

|||

|

Dimension patrimoniale et bénéfice symbolique Faibles |

1 - Entretien, maintenance, mise aux normes. Habitat privé ordinaire, petites surfaces de travail. Syndics, maîtres d'ouvrage occasionnels, Particuliers, marchands de biens Commande ordinaire et diffuse |

3 - Restauration des Monuments Historiques, réhabilitation du patrimoine de caractère, ABF, entreprises agréées. Tout type de clients Commande encadrée par les procédures |

Dimension patrimoniale et bénéfice symbolique Forts |

|

2 - Reconversion, réhabilitation d'immeubles, ensemble d'habitat social. Maîtres d'ouvrage professionnels, HLM, développeurs, institutions, grandes entreprises Commande stratégique |

4 – Réhabilitation - extension immobilière en centre ancien, patrimoine rural, aménagements urbains emblématiques (espaces publics). Maîtres d’ouvrages publics, clients privés professionnels Commande encadrée par les procédures |

||

|

Travail de conception Projet et dimension créative Forts |

|||

Des formes de classification aux positionnements professionnels

- Note de bas de page 21 :

-

Il s’agit là de constructions théoriques, ou idéales-typiques, qui séparent analytiquement des ensembles cohérents exclusifs. Ces figures sont obtenues par grossissement des caractères et ne sont donc pas forcement aussi exclusives et pures dans la réalité sociale. C’est ce qu’explique Max Weber, à propos des types idéaux, qu’il désigne aussi par le terme « d’ensembles significatifs », lorsqu’il dit : « Le même événement historique peut par exemple avoir, par un de ses aspects une structure ‘féodale’, par un autre ‘patrimoniale’, par d'autres ‘bureaucratique’ et par d'autres encore ‘charismatique’. Si l'on veut penser quelque chose d'univoque sous ces termes, la sociologie est obligée d'élaborer de son côté des types (« idéaux ») ‘purs’ de chacune de ces sortes de structures qui révèlent alors chacune pour soi l'unité cohérente d'une adéquation significative aussi complète que possible, mais qui, pour cette raison, ne se présentent peut-être pas davantage dans la réalité sous cette forme pure, absolument idéale, qu'une réaction physique que l'on considère sous l'hypothèse d'un espace absolument vide. Ce n'est que sur la base de ce pur type (‘idéal’) qu'une casuistique sociologique est possible ». cf. Max Weber, Économie et société, Volume 1, « Les catégories de la sociologie », Plon, « Agora », 1971, pp. 48-49.

Ce croisement permet de dégager quatre types idéaux ou fictions théoriques21 qui suggèrent alors des activités dominantes et autant de segments de marché en matière de prestations architecturales. Notons cependant que cette classification ne rend que partiellement compte de deux autres faits majeurs dans la segmentation des marchés : un même client, c’est notamment le cas des clients institutionnels, peut agir sur plusieurs quadrants en même temps, différenciant nettement sa propre production (« construction neuve », « réhabilitation fonctionnelle », « réalisation d’une œuvre »). De même, les architectes se déplacent dans ces quadrants, mariant plusieurs types d’activités. L’ensemble est donc plus dynamique que ne le laisse présager le schéma précédent. Il permet néanmoins de saisir la perception que les architectes ont de ce secteur de marché et de comprendre les efforts et stratégies qu’ils mettent en œuvre pour s’y positionner.

- Note de bas de page 22 :

-

Cf. Paul Kalck, Jacques Pillemont, « Le patrimoine architectural, un marché en construction », in Cereq Bref, CEREQ, n°183, février 2002.

- Note de bas de page 23 :

-

Xavier Malverti, « La place de la maîtrise d’œuvre dans l’amélioration de l’habitat – le rôle particulier de l’architecte », in Être architecte : présent et avenir d’une profession, Ed. du Patrimoine, pp. 142-151.

- Note de bas de page 24 :

-

Cité dans le magazine économique L’expansion, n°75, 2002.

- Note de bas de page 25 :

-

Les maîtres d’œuvre réalisent des plans de construction et conçoivent des projets en dessous du seuil de 170m². Ils sont autodidactes issus des entreprises de construction, dessinateurs, voire promoteurs immobiliers. Ils représentent, pour l’année 2000, 130 000 entreprises dont le poste entretien-amélioration est le premier poste de chiffre d’affaire global.

La première commande qualifiée « d’ordinaire » (quadrant 1), est constituée d’une clientèle très atomisée, dominée par une clientèle privée et de particuliers22, notamment dans le domaine de l’habitat, puisque « 85 % de ce marché est le fait de personnes physiques23 ». C’est ce dont atteste la croissance du marché du bricolage évaluée à 4 % par an entre 1992 et 2002 par L’INSEE24. La part d’auto-réhabilitation y est importante, par la réalisation de nombreux travaux d’entretien ou d’amélioration effectués par les habitants (mise au niveau de confort). Cette prépondérance des particuliers reflète une des propriétés des marchés actuels de la construction à savoir la faible régulation d’une commande essaimée. Cela nécessite une adaptation quasi-permanente des prestations et rend plus difficile leur standardisation. Le processus de décision, le type de prestations attendues ne favorisent pas le positionnement des architectes et s’adressent principalement aux entreprises artisanales locales ou à des maîtres d’œuvre25. Quand il existe, le type de prestations fourni par les architectes est celui du conseil et de la prescription, diagnostic technique, information et orientation. Dans ces domaines, les bureaux d’études spécialisés et les économistes de la construction occupent néanmoins quelques positions fortes. C’est par exemple le cas pour l’entretien des immeubles en copropriété ou la reconversion des espaces de travail.

- Note de bas de page 26 :

-

Rénov’ est un réseau national d’architectes (comptant environ 200 membres en 2002), qui offre, dans sa promesse de vente aux particuliers et institutionnels des rénovations « clés en main », dans le secteur du logement (maison individuelle et collectif). Ce réseau entend par ailleurs développer le marché de la maison individuelle pour les architectes. Ainsi, a-t-il édifié en 2003, deux « maisons d’architecte » témoins dans le parc de Paris La Villette, destinées à être visitées pour démontrer le talent des architectes en ce domaine.

- Note de bas de page 27 :

-

À noter que sur ce sujet, Mme Trautmann en 1997, ancienne ministre de tutelle de la profession envisageait, pour contourner cette contrainte, de faire évoluer la loi avec un permis de réhabilitation.

- Note de bas de page 28 :

-

Ainsi le site www.assithome.com, a été créé à l’occasion de la foire de Paris en 1999 pour « dynamiser le marché de l’amélioration de l’habitat ». Il réunit des professionnels de l’habitat (architecte, ingénieurs, consultants de l’habitat et des systèmes d’information) et propose aux clients une esquisse et un croquis de leur projet de réhabilitation en 48 heures.

Trois conditions semblent contraindre la plus grande ouverture de cette commande aux architectes, bien définies par le réseau Rénov’26 : d’abord qu’il y ait un enjeu architectural et technique dans la demande de prestation ; ensuite que le chantier comporte un degré de complexité mobilisant plusieurs corps d’état (métiers du bâtiment) et entraîne avec lui une exigence de coordination (l’architecte est ici présenté comme pilote et chef d’orchestre avant tout) ; et enfin, que le volume de travaux soit supérieur à 15 000 euros. Autant dire qu’à l’instar de la production de la maison individuelle, on est loin d’une volonté forte d’investir ces marchés que certains architectes ne considèrent d’ailleurs même pas comme tel. « Si vous ne créez pas de surface de plancher, si vous ne changez pas la destination des locaux, c’est simplement une déclaration de travaux. Il n’y a pas besoin d’architecte27 ! ». Pour être « compétitifs », les architectes doivent alors orienter leur réflexion sur une autre organisation du secteur. Celle-ci est pour partie éloignée de l’ethos de l’exercice libéral, comme c’est le cas avec les réseaux professionnels (Renov, architecteurs) qui développent des offres complètes de construction en collaborant avec des distributeurs de fournitures et de matériaux (grandes surfaces de bricolage et leurs fiches conseils supervisées par un architecte) ou bien encore par le biais des sites Web28.

- Note de bas de page 29 :

-

40 % des immeubles seraient touchés par les impayés (source ANIL, 2001). Le phénomène des copropriétés en faillite devient d’ailleurs une préoccupation centrale des maires, singulièrement dans les villes nouvelles. La loi SRU (Solidarité et Renouvellement Urbain, du 13 décembre 2000), oblige dorénavant les syndics à davantage de rigueur en imposant l’adoption d’un budget prévisionnel et en programmant quatre appels de fond par an. Cf. Marie-Pierre Lefeuvre, La copropriété en difficulté, Ed. de l’Aube, 1999.

Quant au secteur de la co-propriété, réservoir important pour les travaux d’entretien et de maintenance, il apparaît comme un des enjeux de positionnement pour les prestations des « experts » en diagnostic, dont les architectes : « Une bonne gestion ne peut s’accommoder de décisions de gros travaux au coup par coup sans diagnostic permanent, plan pluriannuel et constitution de provisions pour le financer. Force est de constater que cette approche est rarissime. Une des causes probablement majeure de cet état de fait est la méconnaissance tant de la part des (co) propriétaires que des gestionnaires s’ajoutant à la réticence généralisée à recourir à des experts et prestataires spécialisés pour les différents diagnostics » explique par exemple un promoteur. Le manque de diligence des syndics, les problèmes de rigueur dans la gestion prévisionnelle, l’absence de vision à long terme de l’entretien du patrimoine sont autant de contraintes propres au fonctionnement de ce système de la co-propriété actuellement en difficulté29.

- Note de bas de page 30 :

-

Pour un exemple de la mise en place de cette commande cf. le travail réalisé par Sylvie Tissot à propos du quartier « Beaubreuil » à Limoges, Les spécialistes du « lien social » : genèse du Développement social urbain, Communication au Colloque « Savoirs, travail et organisation », 22-24 septembre 2004, Université de Versailles-Saint-Quentin et Laboratoire Printemps.

Le deuxième type de commande, plus investi par les architectes, (quadrant 2) est le fait de maîtres d’ouvrage professionnels, publics et privés, donc de clients habitués à solliciter des architectes, sur un registre qui, en général, impose par une stratégie immobilière. Elle concerne en premier lieu les grands ensembles « d’habitat social » que l’on a commencé à réhabiliter à partir de la fin des années soixante-dix. Dans un premier temps, il s’agissait simplement de la mise aux normes de bâtiments ou leur entretien. Dans un second temps, s’est installée le mélange d’interventions sur le bâti, avec la volonté de mener des politiques sociales et économique en parallèle. Ces politiques ont généré des expertises spécialisées dans ce domaine soit sous forme de nouvelles fonctions, soit sous forme d'une adaptation (d'une spécialisation) de la maîtrise d’œuvre classique (architectes, urbanistes). Un diagnostic est réalisé par des techniciens, urbanistes, mais aussi « socio-économistes », « géographes », et autres « consultants »30. Cette commande sollicite aux côtés de l’architecte d’autres professionnels d’horizon divers (sciences sociales, géographie, économie) sur des fonctions d’expertise partagées dans des processus plus ouverts notamment avec la volonté d’organiser la participation des habitants concernés.

En second lieu, dans ce quadrant, sont concernées les commandes du secteur des bâtiments non résidentiels (entreprises et bâtiments tertiaires en général) avec des processus de reconversion d’ampleur qui incluent une offre complète de services au client (du conseil de la programmation au « facility management »). Elle découle d’un changement de stratégies des entreprises privées qui privilégient la réhabilitation, la réutilisation de locaux existants pour conquérir de nouveaux territoires (les centres anciens pour les grandes surfaces commerciales, les centres villes pour les entreprises de services). Dans ce cadre, des opérateurs spécialisés (dits « développeurs ») contractualisent avec des structures de conception spécialisées en réhabilitation ou de grandes agences parisiennes pour réaliser des opérations complexes de réhabilitation ou de rénovation. Leur particularité est d’intégrer un ensemble de compétences et de métiers différents, dans une logique d’organisation propre aux entreprises réputées pour leur maîtrise globale des missions, dites « clé en main ».

- Note de bas de page 31 :

-

Une analyse économique fine de cette clientèle montrerait sans doute sa structuration complexe qui va des réseaux de type « Maisons paysannes » et « Vieilles maisons françaises » (deux revues éponymes) en passant par les affinités constituées sur des bases socio-économiques (clubs, cercles de fréquentation), jusqu’au particulier isolé. L’analyse des revues entamée par Christophe Camus et Valérie Devillard (« Corpus et rhétoriques des publications analysées pour la recherche sur les identités professionnelles et les images médiatiques », Rapport PUCA, 1999), sur les jeux d’homologies entre publication et lectorat dans le secteur de la presse-magasine de l’architecture, est sous ce regard très éclairante.

Le troisième type de commande (quadrant 3) fait du patrimoine un enjeu fort au regard du caractère historique de l’objet à traiter. On y trouve des opérations très variées de restauration, de ravalement de façade ou de réhabilitation de logements, voire de restructuration des espaces environnants. Les clients y sont très divers : clients privés, petits propriétaires31 , amoureux des belles pierres ; clients professionnels qui veulent conserver les traces du patrimoine dans leurs nouveaux locaux ; clients publics (état, collectivités locales) dont les commandes entrent dans le cadre de politiques plus larges sur le patrimoine. Avec les opérations où la valeur patrimoniale est déterminante, (secteur sauvegardé, protégé), la présence de l’architecte des Bâtiments de France (ABF) est obligatoire par le contrôle a priori que celui-ci exerce sur les opérations. C’est aussi le domaine privilégié des entreprises artisanales spécialisées. Si la contrainte patrimoniale est commune à toutes ces opérations, on remarque le nombre et la qualité des procédures (fiscales, juridiques, techniques) qui obligent les acteurs à diversifier leur offre de services au client, du conseil au diagnostic, de la conception au suivi de chantier, du montage financier à la négociation avec les services techniques. Là, plus que dans la construction neuve, le projet est soumis à un investissement intense, d’où la présence potentielle d’un grand nombre d’intervenants. L’architecte n’est souvent présent dans ce type de commande qu’au prix d’une connaissance pointue dans le domaine clé du patrimoine et des procédures de financements induites.

Enfin, le quatrième pôle (quadrant 4) recouvre les commandes les plus emblématiques du secteur de la réhabilitation engageant un travail de conception important associé à une forte valeur patrimoniale. Ce sont les « clients historiques » des architectes qui s’engagent dans la transformation de leurs immeubles ou locaux d’activités dont certains sont situés en centre ancien. La commande publique (État, collectivités locales) y prend une part importante par les signes qu’elle donne : restructuration de palais de justice, de musées, de bâtiments administratifs, réaménagement d’espaces publics… Ces interventions portent sur des objets architecturaux ou des sites porteurs de bénéfices symboliques incontestables que l’on pare d’esthétique contemporaine en respectant leur qualité patrimoniale. Pour le dire dans le langage des architectes, il s’agit là « d’innover en respectant la tradition », ou de « concilier patrimoine et modernité », bref d’inscrire son exercice de l’architecture dans une continuité prestigieuse, celle de l’histoire de l’architecture. C’est une place forte des architectes et l’on retrouve le modèle traditionnel de la co-traitance ou sous-traitance avec les bureaux d’études et les économistes. Du fait de cette valeur culturelle, symbolique, esthétique, les architectes y occupent des positions fortes qu’ils cherchent à renforcer.

S’imposant comme un secteur en expansion à investir, les activités de réhabilitation et de rénovation conduisent finalement à un repositionnement des professions en général et des architectes en particulier. Très simplement, désormais, les architectes ne sont pas uniquement destinés à construire mais ils doivent également gérer le devenir d’un bâtiment, voire d’une infrastructure.

- Note de bas de page 32 :

-

Ce terme de « space planning » déjà rencontré précédemment (comme le vocable de « space planners », parfois traduit par le terme de « planificateurs d’espaces ») désigne une mission qui consiste à optimiser l’utilisation des espaces construits, en particulier les espaces de travail, et rentabiliser un projet immobilier. Ce métier, principalement présent sur le marché de l’immobilier de bureau et d’entreprise, revendique non seulement un savoir en termes d’aménagement de l’espace mais également un rôle de conseil en gestion des organisations.

Les architectes ont à réaliser dans le cadre de ce changement de marché un travail d’investissement pour faire valoir leur place dans ce secteur et faire face à des professions concurrentes. C’est d’autant plus flagrant que l’intervention sur un bâti existant impose des modes et des manières d’intervenir distinctes de la commande neuve. Parmi celles-là, on peut citer la nécessité de diagnostics, en amont de l’activité constructive, destinés à déterminer la faisabilité des réhabilitations (étude de l’état du bâti avant intervention, repérages des niveaux et possibilités d’intervention et chiffrages du coût des interventions. Au niveau de ce secteur des marchés de la construction, l’architecte a, une fois de plus, affaire à de « nouvelles missions » qui s’imposent à la lisière du territoire traditionnel de son action (entre maîtrise d’ouvrage et maîtrise d’œuvre). C’est le cas de la programmation destinée à la reconversion de bâtiments anciens, ou celui de l’aménagement intérieur (second œuvre avec la restructuration d’espace par les architectes d’intérieur, ou encore « space planning32 »). Contraints par les habitudes, sollicités par de nouvelles offres de services, concurrencés par d’autres professionnels, les architectes affrontent finalement les mêmes enjeux dans ce secteur de l’intervention sur un bâti existant que dans l’ensemble de la production du bâtiment vue dans la partie précédente. Les prestations qu’ils offrent doivent être en adéquation avec les segments de marchés concernés, provoquant des spécialisations temporaires ou plus durables. C’est ainsi que, depuis une quinzaine d'années déjà, de nombreuses agences investissent ce secteur du marché de la construction.

- Note de bas de page 33 :

-

Sur le système de valeurs de la profession on peut se reporter à l’analyse réalisée par Christian de Montlibert à partir du code Guadet in L’impossible autonomie de l’architecte, PUS, 1995, pp. 46-50.

Pour autant, le positionnement des architectes sur ce secteur (dévalué du point de vue des valeurs de la profession) ne peut se réaliser seulement par le développement d’une offre spécialisée, d’une compétence revendiquée ou de la rationalisation des agences. Les valeurs du « désintéressement » et de la « création » attachées à la profession33 leur imposent de satisfaire à la fois à des exigences externes d’adaptation à la demande et à des exigences internes de reconnaissance par les pairs. En ce sens, le positionnement des architectes sur ce secteur se réalise sur la base de stratégies particulières des agences pour accéder à ces marchés, qui dessinent et distinguent des trajectoires allant des stratégies les plus « intéressées » à celles restent fidèles aux valeurs de la profession et font de leur positionnement dans ce segment de marché une des modalités d’un parcours d’accès à la reconnaissance par les pairs.